Kleinunternehmerrechnung schreiben: Informationen & Beispiele

Kleinunternehmerrechnung schreiben: Was gilt es zu beachten? Als Kleinunternehmer gemäß § 19 UStG hast du besondere Rechte und Pflichten, die du bei der Rechnungserstellung berücksichtigen musst. Auf dieser Seite erfährst du alles über die Kleinunternehmer Rechnung.

Was ist ein Kleinunternehmer?

Ein Kleinunternehmer ist jemand im Sinne des § 19 Umsatzsteuergesetz (UStG), der nur geringe Umsätze erzielt und deshalb von der Umsatzsteuerpflicht befreit ist. Er darf keine Umsatzsteuer in seinen Rechnungen ausweisen und muss sie folglich auch nicht ans Finanzamt abführen – zugleich entfällt der Vorsteuerabzug.

Aktuelle Umsatzgrenzen (ab 1. Januar 2025)

Damit die Kleinunternehmerregelung angewendet werden kann, dürfen folgende Umsatzgrenzen nicht überschritten werden:

Im Vorjahr: Der Umsatz darf maximal 25.000 Euro netto betragen.

Im laufenden Jahr: Der Umsatz darf 100.000 Euro netto nicht überschreiten.

Wird eine dieser Grenzen überschritten, entfällt die Kleinunternehmerregelung – unter Umständen sogar rückwirkend. Ab diesem Zeitpunkt muss der Unternehmer Umsatzsteuer in seinen Rechnungen ausweisen und ans Finanzamt abführen.

Die Kleinunternehmerregelung ist in § 19 Umsatzsteuergesetz bestimmt:

Rechnung schreiben als Kleinunternehmer

Eine durch Kleinunternehmer erstellte Rechnung unterscheidet sich in erster Linie dadurch von einer „normalen“ Rechnung, dass keine Umsatzsteuer ausgewiesen wird. Zusätzlich befindet sich auf einer Kleinunternehmerrechnung ein Hinweis darauf.

Da du keine Umsatzsteuer erhebst, musst du diese natürlich auch nicht ans Finanzamt abführen. Dafür darfs du aber auch keine Vorsteuer geltend machen.

Hinweis auf Kleinunternehmerrechnung

Auf Kleinunternehmerrechnungen wird vermerkt, dass der Rechnungssteller Kleinunternehmer ist und keine Umsatzsteuer ausweist.

Ein Hinweis auf die Anwendung der Kleinunternehmerregelung ist notwendig, wenn du als Kleinunternehmer eine Rechnung ohne Umsatzsteuer stellst. Er macht deutlich, dass keine Umsatzsteuer berechnet wird und kein Vorsteuerabzug möglich ist. So verhinderst du Missverständnisse bei deinen Kunden und sorgst für Transparenz.

Typische Formulierungen für diesen Hinweis sind zum Beispiel:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

„Kein Umsatzsteuerausweis aufgrund der Kleinunternehmerregelung (§ 19 UStG).“

„Der Rechnungsbetrag enthält gemäß § 19 UStG keine Umsatzsteuer.“

Achte darauf, keine Umsatzsteuer auszuweisen, wenn du die Kleinunternehmerregelung nutzt. Andernfalls kann es passieren, dass du die ausgewiesene Steuer dem Finanzamt gegenüber trotzdem schuldest (§ 14c UStG).

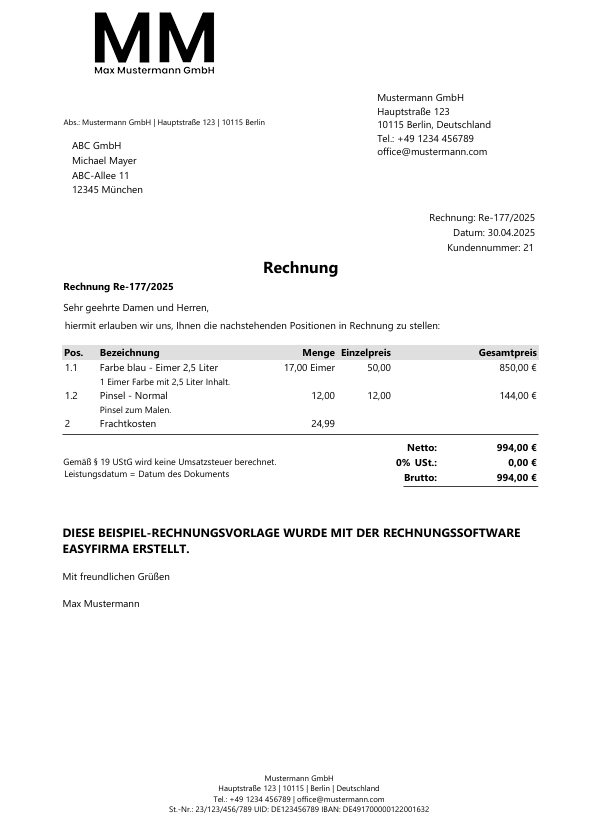

Kleinunternehmerrechnung: Muster & Beispiel

Hier findest du eine Kleinunternehmerrechnung.

Pflichtangaben auf der Kleinunternehmerrechnung

Deine Kleinunternehmerrechnung muss ansonsten alle Pflichtangaben gemäß § 14 Abs. 4 UStG enthalten.

Diese sind:

- Vollständiger Name und Anschrift des leistenden Unternehmers

- Vollständiger Name und Anschrift des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers

- Ausstellungsdatum der Rechnung

- Fortlaufende, eindeutige Rechnungsnummer

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung

- Zeitpunkt der Lieferung oder Leistung

- Entgelt (Nettobetrag)

- Anzuwendender Steuersatz oder Hinweis auf Steuerbefreiung

- Hinweis auf etwaige im Voraus vereinbarte Entgeltminderungen (z. B. Skonti, Rabatte)

Mehr über die Pflichtangaben auf einer Rechnung findest du hier:

Achtung: Kleinunternehmerechnung ist nicht gleich Kleinbetragsrechnung

Die Begriffe „Kleinunternehmerrechnung“ und „Kleinbetragsrechnung“ klingen ähnlich, haben aber völlig unterschiedliche Bedeutungen und dürfen nicht verwechselt werden.

Kleinunternehmerrechnung

Diese wird von Unternehmern ausgestellt, die die Kleinunternehmerregelung nach § 19 UStG anwenden. Sie weisen keine Umsatzsteuer aus, weil sie von der Erhebung der Umsatzsteuer befreit sind. Dabei spielt die Höhe des Rechnungsbetrags keine Rolle – auch hohe Beträge können auf einer Kleinunternehmerrechnung stehen.

Kleinbetragsrechnung

Dabei handelt es sich um eine vereinfachte Rechnung, die nur dann zulässig ist, wenn der Bruttobetrag nicht mehr als 250 Euro beträgt (§ 33 UStDV). Diese Regelung gilt unabhängig vom Kleinunternehmerstatus und soll die Abrechnung kleiner Beträge erleichtern. Kleinbetragsrechnungen enthalten weniger Pflichtangaben als normale Rechnungen.

Wichtig:

Eine Kleinunternehmerrechnung kann auch eine Kleinbetragsrechnung sein – muss aber nicht. Entscheidend ist der Betrag, nicht der Unternehmerstatus. Und umgekehrt darf auch ein regelbesteuerter Unternehmer eine Kleinbetragsrechnung schreiben – sofern der Betrag unter 250 Euro liegt.

Für wen lohnt sich die Kleinunternehmerregelung

Ob sich die Kleinunternehmerregelung lohnt, hängt von vielen individuellen Aspekten ab. In der Regel lohnt sich die Kleinunternehmerregelung nur für Gewerbetreibende, die ihre Geschäft im Nebenerwerb ausüben.

Wenn du dir nicht sicher bist, ist es sinnvoll, dich dahingehend beraten zu lassen, zum Beispiel von einem Steuerberater.

Häufige Fragen zur Kleinunternehmerrechnung

Muss ich als Kleinunternehmer eine Rechnung schreiben?

Ja, wenn du Leistungen an andere Unternehmen erbringst, musst du eine ordnungsgemäße Rechnung ausstellen.

Muss auf meiner Rechnung der Hinweis auf § 19 UStG stehen?

Ja, der Hinweis ist notwendig, um zu zeigen, dass keine Umsatzsteuer berechnet wird.

Darf ich als Kleinunternehmer Umsatzsteuer ausweisen?

Nein, das ist nicht erlaubt. Wenn du trotzdem Umsatzsteuer ausweist, musst du sie ans Finanzamt abführen (§ 14c UStG).

Ist ein Vorsteuerabzug bei Kleinunternehmerrechnungen möglich?

Nein. Weder der Kleinunternehmer selbst darf Vorsteuer geltend machen, noch können seine Kunden Vorsteuer aus der Rechnung abziehen, da keine Umsatzsteuer ausgewiesen wird.

Muss ich als Kleinunternehmer Umsatzsteuer ans Finanzamt zahlen?

Nein, da du keine Umsatzsteuer einnimmst, musst du auch keine solche ans Finanzamt zahlen.

Was passiert, wenn ich die Umsatzgrenze überschreite?

Dann gilt im Folgejahr automatisch die Regelbesteuerung – du musst Umsatzsteuer berechnen und ans Finanzamt abführen.