Handwerk & Bau: Rechnung nach § 13b UStG

Bauleistungen werden unter Umständen ohne Umsatzsteuer in Rechnung gestellt. Gemäß § 13b UStG geht die Umsatzsteuerpflicht dann auf den Leistungsempfänger über (Reverse Charge). Hier erfährst du alles über die Abrechnung von Bauleistungen.

Was sind Bauleistungen gemäß § 13b UStG?

Bauleistungen im Sinne des Umsatzsteuergesetzes (§ 13b UStG) sind Werklieferungen und sonstige Leistungen, die ein Bauwerk:

herstellen,

instandhalten,

verändern oder

beseitigen

(Dazu zählen z. B. Gebäude, Brücken, Straßen oder dauerhaft installierte Anlagen auf dem Grundstück.) Welche Tätigkeiten fallen darunter?

Typische Beispiele sind:

Einbau von Fenstern, Türen, Bodenbelägen, Heizungsanlagen, Aufzügen, Treppenhäusern oder Dachkonstruktionen

Erdarbeiten im Zusammenhang mit der Errichtung eines Bauwerks

Fassaden- oder Dachbegrünungen, Installation von EDV- oder Telefonanlagen, wenn diese fest mit dem Bauwerk verbunden sind

Reinigungs- oder künstlerische Leistungen, die die Substanz verändern (z. B. Sandstrahlen der Fassade)

Anders verhält es sich bei bloßer Lieferung von Geräten oder Materialien – ohne substanzverändernde Einwirkung – sowie bei Planungs- oder Überwachungsleistungen: Diese fallen in der Regel nicht unter § 13b UStG.

Erfahre hier mehr über die Pflichtangaben einer Rechnung:

Wer stellt Rechnungen gemäß § 13b UStG?

Rechnungen gemäß § 13b UStG stellen in der Regel Unternehmer, die Bauleistungen oder Gebäudereinigungsleistungen erbringen, bei denen das Reverse-Charge-Verfahren zur Anwendung kommt. Das bedeutet: Nicht der leistende Unternehmer schuldet die Umsatzsteuer, sondern der Leistungsempfänger.

Beispielhafte Fälle:

Ein Subunternehmer führt Bauarbeiten für ein Bauunternehmen aus, das selbst nachhaltig Bauleistungen erbringt.

Ein Gebäudereinigungsbetrieb reinigt die Büros eines anderen Reinigungsunternehmens.

Ein Elektriker installiert Leitungen in einem Rohbau und arbeitet im Auftrag eines Generalunternehmers.

In all diesen Fällen muss der leistende Unternehmer eine Rechnung ohne Umsatzsteuer ausstellen – mit dem Hinweis auf § 13b UStG und die Steuerschuldnerschaft des Leistungsempfängers. Voraussetzung ist, dass der Auftraggeber als Unternehmer ebenfalls nachhaltig entsprechende Leistungen ausführt.

Ein Unternehmer gilt als bauleistender Unternehmer, wenn er nachhaltig Bauleistungen erbringt. Das ist in der Regel der Fall, wenn mindestens 10 % seines Gesamtumsatzes auf Bauleistungen entfallen.

Auch wer neu mit Bauleistungen beginnt, gilt bereits dann als bauleistend, wenn erkennbar ist, dass künftig mehr als 10 % des Umsatzes daraus stammen werden.

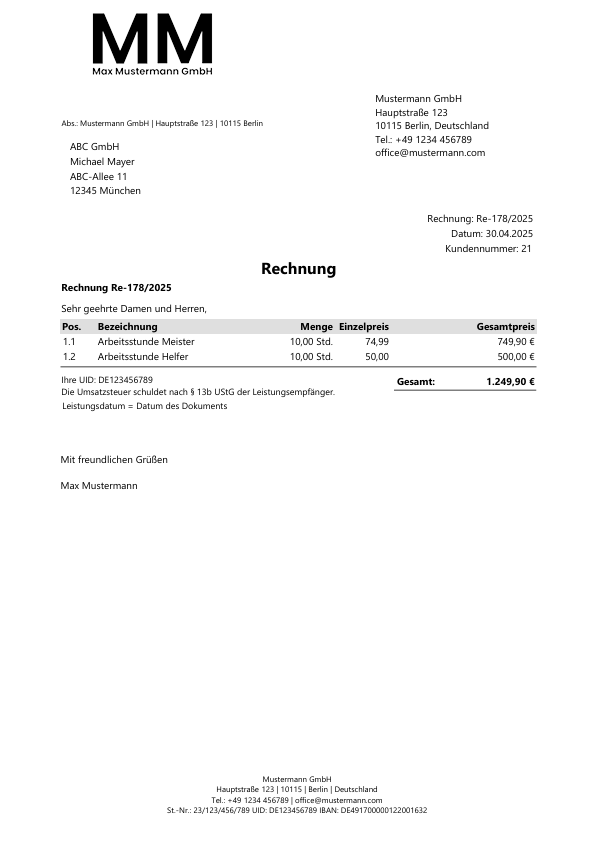

Beispielrechnung Bau & Handwerk nach § 13b UStG

In der Baubranche und im Handwerk kommt § 13b UStG häufig zum Einsatz – besonders dann, wenn ein Subunternehmer für ein anderes Bauunternehmen tätig wird. In solchen Fällen gilt das Reverse-Charge-Verfahren: Die Umsatzsteuer wird nicht vom leistenden Unternehmer, sondern vom Leistungsempfänger abgeführt.

Eine rechnumng nach § 13b UStG könnte zum Beispiel so aussehen:

Keine Wahlfreiheit

Beim Reverse-Charge-Verfahren bei Bauleistungen handelt es sich nicht um ein Wahlrecht. Der leistende Unternehmer darf keine Umsatzsteuer ausweisen. Tut er es dennoch, liegt ein unberechtigter Steuerausweis vor – dieser muss unter Umständen zusätzlich abgeführt werden, solange die Rechnung nicht korrigiert ist.

In Zweifelsfällen greift eine Vertrauensschutzregelung: Wenn beide Parteien davon ausgehen, dass das Reverse-Charge-Verfahren gilt und entsprechend handeln, wird der Leistungsempfänger als Steuerschuldner behandelt – selbst wenn sich später herausstellt, dass die Voraussetzungen nicht erfüllt waren, solange dadurch kein Steuerausfall entsteht (§ 13b Abs. 5 Satz 7 UStG).

Häufige Fragen (FAQ) zu Rechnungen mit Bauleistungen gemäß § 13b UStG

Was ist das Reverse-Charge-Verfahren bei Bauleistungen (§ 13b UStG)?

Beim Reverse-Charge-Verfahren schuldet nicht der leistende Unternehmer, sondern der Leistungsempfänger die Umsatzsteuer. Es gilt bei bestimmten Bau- oder Handwerksleistungen zwischen Unternehmern.

Wann muss ich als leistender Unternehmer keine Umsatzsteuer ausweisen?

Wenn dein Auftraggeber selbst nachhaltig Bauleistungen erbringt (mind. 10 % Umsatzanteil), darfst du in deiner Rechnung keine Umsatzsteuer ausweisen. Stattdessen gibst du den Hinweis auf § 13b UStG.

Was passiert, wenn ich fälschlicherweise Umsatzsteuer ausweise?

Das gilt als unberechtigter Steuerausweis. Du musst die Umsatzsteuer in diesem Fall ans Finanzamt abführen – es sei denn, du korrigierst die Rechnung rechtzeitig.

Was bedeutet die Vertrauensschutzregelung nach § 13b Abs. 5 Satz 7 UStG?

In Zweifelsfällen gilt: Haben beide Parteien übereinstimmend das Reverse-Charge-Verfahren angewendet, bleibt der Leistungsempfänger Steuerschuldner, selbst wenn sich später herausstellt, dass die Voraussetzungen nicht erfüllt waren – sofern kein Steuerausfall entsteht.

Wann gilt ein Unternehmer als „bauleistender Unternehmer“?

Wenn er nachhaltig Bauleistungen erbringt – in der Regel, wenn mindestens 10 % seines Gesamtumsatzes aus solchen Leistungen bestehen. Auch Neulinge gelten als bauleistend, wenn dies erkennbar geplant ist.